![]()

皆様こんにちは。JGA税理士法人/税理士の片瀬と申します。

https://jga-tax.jp/

2024年1月17日にMS法人セミナー「MS法人は本当に使えないのか~指摘されないMS法人業務~」を行いました。多数のご参加をいただきまして、誠にありがとうございます。改めて御礼を申し上げます。

さて、今日は相続のシミュレーションについて書こうと思いましたが、、、

特別編として、セミナーの演目としてあげなかった裏話を少しお話しします。

【クリニックの非課税事業者問題(消費税)】

<問題点>

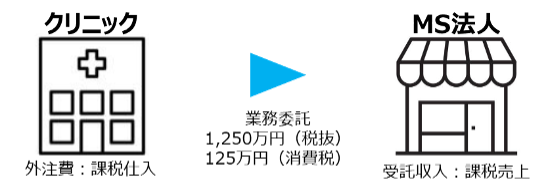

クリニックは「医療は消費の概念に馴染まない」という考え方に基づき、保険診療に係る消費税は非課税となります。つまり、上記図表の125万円を控除するための「売上に係る消費税」がクリニック側で発生しないため、この消費税についてはクリニックが負担することになるのです。

つまり、院長からすると、「クリニックからMS法人にお金を流しているだけなのに125万円の税金が取られる」というよくわからない現象が起きてしまうということ。

ここまでがセミナーで掲げたデメリットであり、MS法人が「オワコン」と言われてしまう大きな原因となっています。ただし、裏話はここから続きます。

<インボイス制度との関係性>

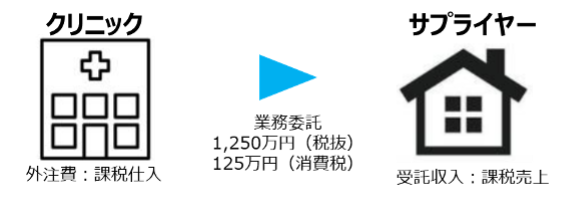

この消費税問題は、クリニックから外注する一般のサプライヤー等においても同様であり、業務を外だしすると必ずこの消費税問題が関係するのです。

従前より、サプライヤーは免税事業者であっても消費税を請求書にのせて請求をかけてきています(消費税の益税問題)。クリニックでは従前より、この消費税の税額控除を取れずに、常に10%高い金額で商品を購入し、サービスの提供を受けているのです。

ここに逆転の発想があります。

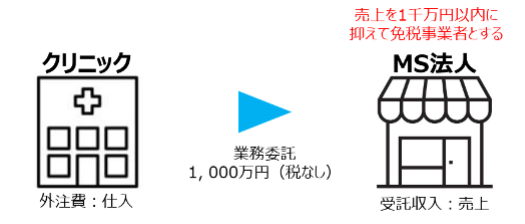

今後、通常のサプライヤーはクライアントとの関係性の中で「インボイス登録」をして課税事業者に、そのステータスを変更していきますが、貴クリニックが設立するMS法人は、あえて免税事業者ステータスに据え置いて、消費税の支払いをなくすのです。

貴クリニックが設立するMS法人を免税事業者に据え置くことで、外部にアウトソースすると1,100万円のコストがかかるところ、免税事業者のMS法人にアウトソースすることで1,000万円のコストとすることができるのです。

MS法人の利用方法は様々あり、クリニックによりその形態は異なります。自分たちにはどのような形態での設立が向いているのか?その答えを、ざっくばらんにお話しできればと思っております。

そのため、セミナー参加特典として「初回のMTG無料」つけさせていただきましたので、是非ご活用ください!

今回のコラムは特別編です。

次は、従前の予定どおりに相続について。MS法人の活用によって、ドクターの相続はどう変わってくるのかを検討してみたいと考えています。次回もお楽しみに!

JGA税理士法人

代表社員/税理士 片瀬 陽平(かたせ ようへい)

+Future /「未来」を作る税理士法人。

各社員の高い能力によってクライアントの未来を創るプロフェッショナル集団、それが「JGA税理士法人」です。医業経営コンサルにおいては、現在ドクターの置かれているライフステージを意識しながら、様々な経営上・税務上の課題に取り組みます。医療法人化やMS法人設立などのイベントを切り取っても意味がなく、永続的な利益とキャッシュフローを両面から検証し、ドクターの将来キャッシュの最大化を目指します。

また、インボイス制度や電子帳簿保存法などによるクリニックのDX化も待ったなしの状況であるため、対応システムの導入(補助金の利用)を含め、コンプライアンス・内部統制強化の面からも貴クリニックを最大限サポートいたします。

事務所名:JGA税理士法人

設立:2023年7月 ※(2006年7月創業)

代表社員/税理士:原島茂雄 / 片瀬陽平

住所:〒150-0011 東京都渋谷区東1-27-7 渋谷東KMビル3階

電話:03-6303-1771

グループ企業:J Glocal Accounting Co., Ltd.(タイ法人)