![]()

皆様こんにちは。JGA税理士法人/税理士の片瀬と申します。

https://jga-tax.jp/

いつも当コラムをお読みいただきありがとうございます。JGA税理士法人/税理士の片瀬と申します。

今回は「MS法人(メディカルサービス法人)」の設立スキームについていろいろと考えてみましょう。

近年、使えなくなったという声が非常に多い「MS法人」。まずはそのあたりから分析してみます。

【なぜMS法人は使えなくなったと言われるのか】

MS法人が使えなくなった一番の理由は消費税率の引き上げと言われています。

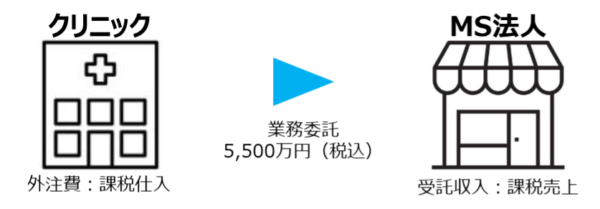

例えば下記のようにクリニックからMS法人に業務委託をするとしましょう。

一般的な企業であれば、この500万円の消費税を自社の課税売上に係る消費税から控除(仕入税額控除)することができ、実際の消費税負担をすることはありません。

ただし、クリニックは「医療は消費の概念に馴染まない」という考え方に基づき、保険診療に係る消費税は非課税となります。つまり、上記事例の500万円を控除するための課税売上に係る消費税が発生しないため、当該消費税についてはクリニックが負担することになります。

つまり、院長からすると、「クリニックからMS法人にお金を流しているだけなのに500万円の税金が取られる」というよくわからない現象が起きてしまうのです。

個人の最高税率は住民税を合わせて55%、法人の実効税率は約33%、消費税がない場合には22%の差があり節税効果もありそうですが、10%の消費税の負担を考えるとその差は12%となり、法人の維持管理コストを考えると節税効果があるかは正直微妙かもしれません。

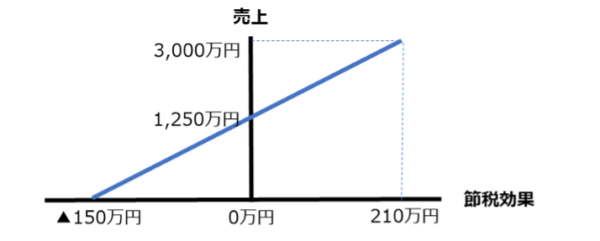

一般的な法人の年間維持管理コストが150万円だとして、12%で割り返すとMS法人が1,250万円の売上を計上できている状況でトントン。近年のMS法人の税務調査における指摘リスクを考えると、やはり3,000万円以上は売上が欲しいですね。

3,000万円×12%-150万円=210万円(節税効果)

簡単な図にすると次のような感じです。節税効果の損益分岐点売上が1,250万円で、その後の節税効果は売上増加に比例するイメージとなります(本来は直線ではなく若干の曲線ですが)。

そして、この3,000万円の売上を親族の給与に回して、更なる所得の分散を図っていくことになるのです。厳密に計算していませんが、3,000万円の売上で300万円以上の節税効果にはなると感じます。

※実際は、法人税率も800万円の利益までは税率15%となりますし、かつ、所得を分散させる前提であればMS法人の売上1,000万円でもある程度の節税効果は見込めると思います。上記は説明の都合上、少し保守的に1,250万円としています。

ここで、何が辛いのかというと。最初の1,250万円の売上を作ることです。

【MS法人で行う業務】

①不動産(駐車場)の賃貸・管理

②医療材料/機器の販売や賃貸

③医療事務(保険請求事務含む)/経理事務等の管理部門の受託

④医療DX化事務の受託

⑤予約サイト、ウェブサイト、ランディングページ作成と関連業務の受託

⑥介護サービスの受託

⑦院内売店、院内給食や院内清掃の受託

⑧人材派遣サービス

⑨経営コンサルティング

これが以前のコラムで記載した一般的なMS法人業務ですが、、、

つまり、これらの業務で1,250万円の売上を作ることがそもそも難しいのです。

これを根拠として(1,250万円以上の売上を作らなければならないため)、クリニックとMS法人の取引価格を故意に上げて1,250万円を作りにいくドクターも多く、税務調査で不相当に高額な金額として否認されてしまうということが繰り返し起こっています。ビジネスはあくまでも適正価格で行わなければならず、親族経営の多いMS法人においては一層顕著です。

なので、MS法人の設立は「お小遣い稼ぎ」ではなく、「ビジネス」というスタンスでのスキーム組成が必要となります。これは絶対に必要な前提であり、「商流を動かすだけで簡単に節税が可能!」ではありません。

今回は前段の部分が長くなってしまったので、以上とさせていただきますが、クリニックが必要とするMS法人業務をどのようにビジネスとして組成していくのか次回はその謎に迫ります。

ポイントは「“適正価格”で“規模感”を出すために行うこと」です。お楽しみに!

JGA税理士法人

代表社員/税理士 片瀬 陽平(かたせ ようへい)

+Future /「未来」を作る税理士法人。

各社員の高い能力によってクライアントの未来を創るプロフェッショナル集団、それが「JGA税理士法人」です。医業経営コンサルにおいては、現在ドクターの置かれているライフステージを意識しながら、様々な経営上・税務上の課題に取り組みます。医療法人化やMS法人設立などのイベントを切り取っても意味がなく、永続的な利益とキャッシュフローを両面から検証し、ドクターの将来キャッシュの最大化を目指します。

また、インボイス制度や電子帳簿保存法などによるクリニックのDX化も待ったなしの状況であるため、対応システムの導入(補助金の利用)を含め、コンプライアンス・内部統制強化の面からも貴クリニックを最大限サポートいたします。

事務所名:JGA税理士法人

設立:2023年7月 ※(2006年7月創業)

代表社員/税理士:原島茂雄 / 片瀬陽平

住所:〒150-0011 東京都渋谷区東1-27-7 渋谷東KMビル3階

電話:03-6303-1771

グループ企業:J Glocal Accounting Co., Ltd.(タイ法人)