![]()

皆様こんにちは。JGA税理士法人/税理士の片瀬と申します。

https://jga-tax.jp/

今回のコラムでは医療法人へ設置する機関についてです。大きなリスクを伴う部分もありますので、ポイントを押さえて確認してもらえれば幸いです。

さて、まずは前回までのコラムのおさらいです。

個人クリニックで活躍されていたドクターの皆様が、医療法人を設立する場合には、次の医療法人形態での設立を行うこととなります(全体の99%以上がこの形態)

「出資持分のない基金拠出型の社団医療法人」

また、設立にあたっては、次のような前提となることが多いでしょう。

「基金拠出者:院長本人」

「社員:ご親族」

一般的には40歳前半でのクリニック開業が多いのですが、ドクターの皆様は30歳後半で、将来的な医療法人化までを含め、道筋を明確にしておくことが重要と個人的に考えています。

この30歳後半では独立開業するためのお金が貯まっていないドクターも実は多い状況にあり、融資やリースに頼っての開業、そうすると2年間はキャッシュが回らないため生活水準を落とす「我慢の時期」がやってきます。ご家族が、特にお子様の成長につれて、学費の負担等が大きくなる時期に、独立開業することはドクターのライフプランからみると大きなリスクともなりかねません。早め早めの情報収集とライフプランのスケジューリングが実は一番重要です。

<ポイント>

①将来の独立開業を見据えた資金計画表を作成し、スケジュールに則った独立開業を目指しましょう。

②「なんとかなる」で独立開業をするドクターも多く、その場合、2年間の「我慢の時期」は辛いものとなることが多いです。

③開業には通常10か月ほどの準備期間が必要ですが、スケジュール表や資金計画表を検討・作成してと、念を入れて開業準備をするのであれば倍の1年半くらいは必要です。

※開業コンサルを入れると事業計画作成フェーズが通常組み込まれていますが、短期間で用意されるものは標準的なもので個々人に落とし込まれたものではないのが実情です。

また、その後の医療法人設立も同様です。法人の内部留保を極力抑えても、役員報酬との切り分けが必要になりますので、実際のキャッシュフローはかなり厳しくなります。今までの個人クリニック時には、所得を受ける財布が1つでしたが、医療法人設立後は、法人と個人と財布が2つになり1つ(医療法人に貯まっていくお金)は個人的には使えないということになります。

※個人と法人の直接のお金のやり取りである「役員報酬」は自由に変更することができず利益の調整ができません。

<ポイント>

①独立開業時よりも、医療法人設立時に、キャッシュフローで苦い思いをするドクターが実は多いのです。

②切り分け(利益VSキャッシュ、法人利益VS個人所得)と配分の問題なので、独立開業後の2年間の我慢と違って、業務設計を間違えるとずっと辛い状況が続くため注意が必要です。

そのため、この場合も法人と個人の資金計画表(キャッシュフロー予定表・利益予算の両面からチェック)とスケジュールの明確化が非常に重要になります。

医療法人設立のポイントの1つに「所得の分散(税金対策)」があるので、まずは「登場人物」を明確にして誰に所得を分散させるか、その場合のリスクはどのようなことが考えられるか、これらを今回のコラムにおいて確認してみましょう。

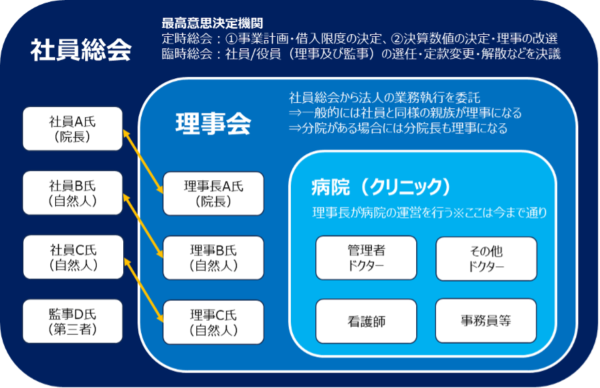

ここでいう「登場人物」は医療法人に設置する機関に紐づきます。従前のクリニックは個人が行う事業でしたのですべてを院長1人が行っていましたが、医療法人では通常業務とは別に、「意思決定」を行う機関が必要になるのです。

【医療法人に設置する機関】

①社員総会 ⇒イメージ「株主総会」

②理事会 ⇒イメージ「取締役会」

③監事 ⇒イメージ「監査役」

この表の中で、ドクターである必要があるのは、基本的には理事長だけです。その他は、社員と理事がドクターでない同様の者でも構いません(オレンジラインの結びつきのように同一の者により設立することが多い)。

クリニックから医療法人化をする場合には、現在のクリニックの機能(水色部分)はそのまま残し、法人の頭脳の部分(紺色・青色部分)の構築、換言すれば「意思決定機関」を設置する必要があるのです。

これらの機関の中で、優先順位事項として、まずは「社員の決定」を行います。ただし、この社員の決定につき、「医療法人化の一番のリスク」があるので、ここは慎重に慎重を重ねて決定します。

【重要な法律】

(医療法46条3‐3-1)

社員は、「各1個の議決権」を有する

つまり社員3人で3個の議決権。そして医療法人では「社員の多数決」で全てを決められてしまいます。理事長の過去の実績や、医療法人への拠出金額、業務執行、借入金の個人保証など、どんなに医療法人への貢献が高い理事長であっても、(社員の議決権を抑えられてしまうと)多数決で追い出されてしまう可能性があるのです。

私自身は乗っ取られた事例に直接遭遇したことはありませんが、話は聞いたことがありますので、ここは細心の注意をはらってください。何らかのきっかけで仲が悪くなる(離婚・喧嘩など)可能性がある人はしっかりと検討し、その後のライフプランも考慮に入れて最良の決断をしていただければと思います。いずれにしても、ご親族3人(自身含める)が「社員と理事」になることが一般的となります。

医療法人の機関設計において、検討するべきは、あと監事1人です。

【監事になれない人】

①ご親族

②従業員

③取引関係者

④顧問税理士

これらの方は監事になれませんので、医療法人化をするにあたり、どなたを監事にすること(お願いすること)が良いのかを事前に検討しておきます。第三者になってもらうので、なぁなぁにはできず、役員報酬が発生することも考慮する必要があります。

【目的によって分類する】

①専門的な知見が欲しい

②報酬を低く抑えたい

①は顧問税理士の他に、公認会計士や税理士によるセカンドオピニオンが欲しい場合です。ただし、設立間もない小規模な医療法人では報酬が高額な割には、数値を基にした専門的なアドバイスを(金額的重要性が乏しい事象が多いため)してくれないという印象があります。

※報酬金額(相場/収入1億円まで):5万円~/月額

そのため②が一般的になり、ご友人(ドクターによる相互)が監事になられることが多いように見受けられます。ただ、自治体によっては「公認会計士や税理士が適任」としているところもありますので、ケースバイケースではありますが、最低限簿記2級程度の知識は求められることとなります。

※報酬金額(相場):2~3万円/月額

ちなみに、監事を引き受けることのリスクは、制度上はありますが、実務上では形骸化している印象なので、顧問税理士がどこまできっちりやっているかなどの全体的なバランスをもって検討すればよいかと思います。

少し長くなりましたが、これが医療法人に設置する機関についてです。人が絡んでくるために事前にどのような設計にするかを検討し、根回しは終わらせておく必要があります。

今回のコラムで最も伝えたかったのは、医療法人は、「全ての社員が等しく議決権1個を持つ」ということです。3人のうち、院長以外の2人が意に反することにより、自分の病院から自身が追い出されてしまうことにもなりかねません。ここだけは特に慎重にお願いいたします。

いかがでしたでしょうか。次回は医療法人の具体的な設立手続きについてみていきましょう!次回もお楽しみに。

JGA税理士法人

代表社員/税理士 片瀬 陽平(かたせ ようへい)

+Future /「未来」を作る税理士法人。

各社員の高い能力によってクライアントの未来を創るプロフェッショナル集団、それが「JGA税理士法人」です。医業経営コンサルにおいては、現在ドクターの置かれているライフステージを意識しながら、様々な経営上・税務上の課題に取り組みます。医療法人化やMS法人設立などのイベントを切り取っても意味がなく、永続的な利益とキャッシュフローを両面から検証し、ドクターの将来キャッシュの最大化を目指します。

また、インボイス制度や電子帳簿保存法などによるクリニックのDX化も待ったなしの状況であるため、対応システムの導入(補助金の利用)を含め、コンプライアンス・内部統制強化の面からも貴クリニックを最大限サポートいたします。

事務所名:JGA税理士法人

設立:2023年7月 ※(2006年7月創業)

代表社員/税理士:原島茂雄 / 片瀬陽平

住所:〒150-0011 東京都渋谷区東1-27-7 渋谷東KMビル3階

電話:03-6303-1771

グループ企業:J Glocal Accounting Co., Ltd.(タイ法人)